注文住宅を建てるうえで、ほとんどの方が利用するであろう住宅ローン。

数多ある住宅ローンの中から、どの銀行で住宅ローンを組むかを決めるのは大変です。

住宅ローンを検討するうえで、どこに相談しどのように決めたらいいのでしょうか。

そこで今回は、注文住宅における住宅ローンについて解説します。また、我が家の住宅ローン検討方法について、J-Nav不動産メディア様にインタビューをしていただきましたので良かったらご覧ください。(Mocoパパ初の顔出しです照)

住宅ローンについて検討を始める時期は?

注文住宅を建てるうえで、住宅ローンについて検討を始める時期はいつなのでしょう。

まずは、注文住宅を建てる流れ(Moco一家の場合)を見てみましょう。

- 土地を所有していない(土地探しからはじめる)

- 現住所有物件がある

- 土地と建物両方を住宅ローンで購入する

| 土地 | 建物 | 住宅ローン | 現住物件売却 |

|---|---|---|---|

| ー | 売却物件査定 | ||

| 資金計画&ライフプランニング | |||

| 土地探し | ハウスメーカー選定 | 住宅ローン検討 | ー |

| 土地申込 | 建築プラン出し | 事前審査 | |

| 土地契約 | 建築プラン詳細検討 | 銀行選び&決定 | |

| ー | ハウスメーカー決定 | ||

| 工事請負契約 | |||

| 契約後打合せ | ローン本審査 | ||

| 土地引き渡し(決済) | 土地分融資実行 | ||

| ー | 着工前最終合意 | 土地分ローン返済 (住宅ローンにより変わります) | |

| 着工 | 媒介契約 売り出し開始 売買契約 | ||

| 建方 | |||

| 検査等 | 引き渡し | ||

| 竣工・引き渡し | 建物分融資実行 | ||

| 引越し | |||

同時並行で検討していくんだね。

所有している土地がある場合や、自己資金で土地を購入する場合、は別ですが、

土地購入費用を含めて住宅ローンを組む場合、検討を開始するタイミングは、

土地申込をする前のタイミングです。

以前、土地申込つまり買付証明書を入れる際に、我が家が直面した問題について記事にしましたが、

申込するタイミングでは、住宅ローンの事前審査を通しておくことが望ましいです。経験上では必須、と不動産屋の友人は言っていました。

このタイミングで、事前審査を行う銀行選びが必要となるわけね。

住宅ローン商品は、どう選んだらいい?

では、各銀行が出している住宅ローン商品はどう選んだらいいのでしょう。

各商品の違いは主に以下の項目の違いになります。これらを比較して商品を選びます。

金利

やはり最も重要なのが、金利です。

金利とは、お金を借りた人が借りたお金(元金)に対して支払う利息の割合のことです。「利息(借りた側から見た貸借の対価)」と似た意味の用語に利子(貸した側からみた貸借の対価)「利回り(投資した元本に対して増えた割合)」などがあります。

SBIマネープラザオンラインより

金利とはつまり、借入金額にかかる利子です。

金利には店頭金利と適用金利があり、店頭金利は言わば定価で、適用金利は実際に借入れする際の金利のことを指します。

金利タイプには、

- 固定金利型

- 変動金利型

- 固定金利期間選択型

の3つがあります。自分の考えにあった金利を選びましょう。

1.固定金利型

固定金利型は、借入時点の金利が借入期間の間ずっと固定の金利で、他の金利タイプに比べて金利が高いです。

2.変動金利型

変動金利型は、借入期間の間金利が変動するタイプの金利で、一定期間(通常半年)ごとに金利が見直されます。他の金利タイプに比べ金利が安いです。

3.固定金利期間選択型

固定金利期間選択型は、借り入れ後一定期間固定金利が適用され、期間終了後変動金利に変更もしくは再度固定金利を選択するタイプの金利です。

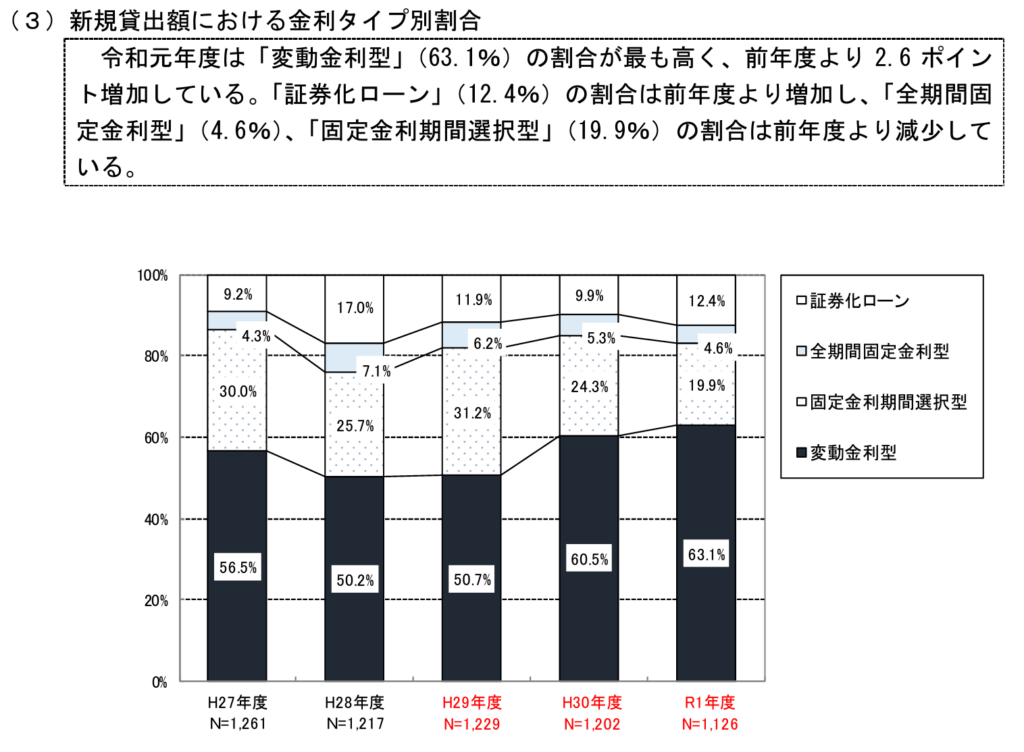

ちなみに、国土交通省の「令和2年度民間住宅ローンの実態に関する調査」では、令和元年では63.1%の方が変動金利を選んでいます。

国土交通省「令和2年度民間住宅ローンの実態に関する調査」より

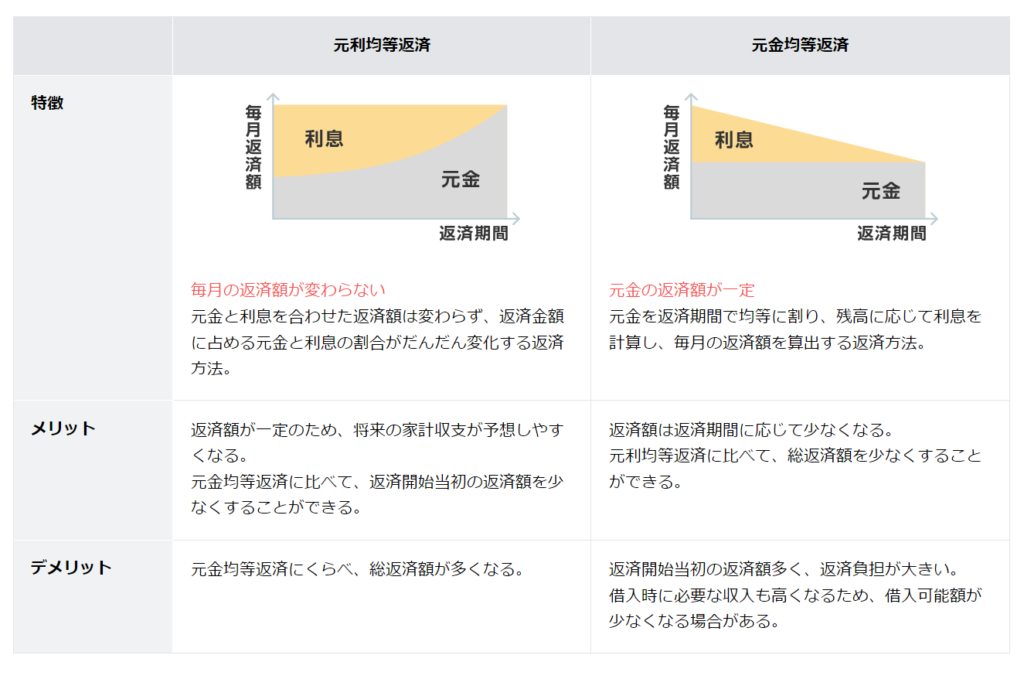

返済方法

返済方法には、

- 毎月の返済額が変わらない元利均等返済

- 元金の返済額が一定な元金均等返済

があります。

引用:住信SBIネット銀行

元利均等返済の場合、変動金利を選んだ際に125%ルール及び5年ルールが適用されます。

どちらのルールも急激な金利変動が起きても、返済額への適用が緩和される措置です。変動金利を選ぶ際の大きなメリットになるものなので、変動金利の場合元利均等を選ぶ方が良いと思います。

125%ルール

125%ルールとは、金利が上昇しても返済額はそれまで返済額の25%以上にはならない、というルールです。

5年ルール

5年ルールとは、金利が上昇しても5年間は返済額が変わらない、というルールです。

保証料

保証料とは、借入れする人が保証会社と保証契約を締結する際にかかる費用のことです。

保証契約とは、借入れする人が万が一住宅ローンを返済することができなくなった場合に、保証会社が一括して借入金を金融機関へ返済する契約のことです。

保証料がかかるかかからないか、かかる場合いくらなのか。が各住宅ローン商品によって異なります。

事務手数料

住宅ローンの事務手数料とは、住宅ローンの手続きにかかわる事務手数料のことです。借入れする人が銀行に支払う費用です。

上記の保証料と事務手数料は、住宅ローン商品によってどちらかが必要となります。

ネット銀行の場合は、事務手数料型が多く、事務手数料は借入金額の2.2%と設定されている銀行が多いです。(2023年7月現在)

保障

各住宅ローン商品の保障は様々な差別化されています。

団体信用生命保険(団信)

団体信用生命保険は、契約者が万が一死亡した場合もしくは高度障害によって返済不能に陥った場合、保険会社が契約者やその家族に代わって残りの住宅ローンを支払うタイプの保険です。

通常、住宅ローンの借入れにはこの団信への加入が必須条件です。

その他の保障

その他住宅ローン商品によって保障内容が異なります。無料で付帯するものや、金利上乗せで付帯するものがあります。例えば、

- 疾病保障(8大疾病保障・全疾病保障など。指定の疾病に罹患し所定の条件を満たした場合ローン残債の一部または全部を保障)

- がん50%保障・100%保障(がんと診断され所定の条件を満たした場合、ローン残債の一部または全部を保障)

- 余命宣告(リビングニーズ)保障

- 先進医療特約保障

などです。

各商品バラバラで本当に比較しにくい部分ですのでしっかりと検討しましょう。

その他のプラン・オプション

その他、各住宅ローン商品で、いろいろなプラン・オプションを用意しています。例えば、

- 繰上返済手数料無料

- 他行への振込手数料〇回まで無料

- ATM引出し手数料〇回まで無料

- ペアローン

- 土地先行決済が可能

- 特定条件を満たすとさらに金利を引き下げ(ex.auじぶん銀行の場合、携帯回線がauの場合だと0.07%引下げ、など)

- 諸費用込みの借入れが可能

- 連携サービスにより各サービスのポイントが貯まる・貯まりやすい

などなど。

特に注文住宅向けのオプション「土地先行決済可」は、つなぎ融資の金利不要なのでお得です。

住宅ローンはどこに相談すべき?

住宅ローンについて悩んだ時、どこに相談すべきでしょうか。相談先は主に、

- 金融機関

- 住宅金融支援機構

- 不動産会社/ハウスメーカー

- ファイナンシャルプランナー

があります。

注文住宅を建てるうえでは、まずはハウスメーカーに相談するのが良いと思います。

ほとんどのハウスメーカーでは提携している住宅ローンがありますので、自身の環境にあった住宅ローンを提案してくれるでしょう。

ハウスメーカー提携ローンを使うメリット

提携ローンを使うメリットは、ハウスメーカー側がローン手続きを手厚くサポートしてくれるというのと、金利優遇です。

また、住友林業の場合、住宅ローン融資実行のタイミングを考慮したつなぎ融資を組まなくてもよくなる点がメリットとなります。

通常、ハウスメーカーへの建築費用の支払いは引き渡しのタイミングです。

しかし、住友林業非提携の住宅ローンの場合、建物が引き渡しされた後、約1か月後の登記手続き完了後に融資実行となります。

ですので、住宅ローンの実行前(約1か月前)に建築費用をつなぎ融資する必要があるのです。つまり、1か月分の金利費用が余計にかかることになってしまいます。

これが住友林業提携ローンの場合、引き渡しのタイミングで直接住友林業に対して融資実行されるのでつなぎ融資の金利分が不要となります。

相談する、その前にモゲチェックでチェック!

相談を具体的に進める前におすすめなのが、住宅ローン総合サービス提供サイト「モゲチェック」を利用して、各住宅ローン商品の比較や自分に合ったおすすめ住宅ローンを確認することです。

モゲチェックとは

モゲチェックとは、住宅ローン検討の総合サービス提供サイトです。モゲってなんだ?って感じですが、公式ホームページにはこうあります。

“モゲ”、は「モーゲージ」の略です。モーゲージ(mortgage)とは、住宅ローンを指す英単語。

モゲチェックより

「住宅ローンのことをチェックしよう!」というサービスの内容・目的を、「モゲチェック」というサービス名で表しています。

モゲチェックでは以下のことが可能です。

- 最新の住宅ローンランキングが確認できる

- 住宅ローンについて学べる

- ローンシミュレーションで月々の支払額、借入可能額のシミュレーションが可能

- 自分に合ったローン商品を提案してくれる

しかも、すべて無料です。モゲチェックの運営は、各金融機関からの手数料・広告費で賄われているため、ユーザー側には一切費用はかからない仕組みなのです。

本格的な住宅ローン相談の前に、モゲチェックを使って住宅ローンについて学ぶことで、検討がしやすくなります。まだチェックしていないかたは是非。

住宅ローン選び、我が家の場合

我が家の住宅ローン決定プロセスは、

- モゲチェックで住宅ローンについて勉強。

- 積水ハウス紹介の相談無料のFPにライフプランを立ててもらい、適正な支払い額を把握。

- 現住物件売却担当の不動産会社の担当(友人)に、住宅ローン商品の選び方などをざっくばらんに確認。

- 住友林業の営業担当に提携ローンについての確認。

- 住信SBIネット銀行の担当者と直接会って内容確認、最終決定。

という具合でした。最終的には、

- 住友林業の提携ローン

- ネット銀行(住信SBIネット銀行)

- 変動金利型

- 元利均等返済

- ペアローン

- 土地先行プラン

- 金利上乗せ型の保障はなし

となりました。

金利は2023年7月現在で最安水準の金利で組めましたので満足です。

不動産会社、ハウスメーカー、住宅ローン担当者、三者間で連携をしてもらって住宅ローンの手続きを進めましたのでスムーズにできたほうだと思います。

J-Nav不動産メディアさんにインタビューしてもらいました

今回、我が家の住宅ローン選びについてJ-Nav不動産メディアさんにインタビューをしていただきました。解説記事も読みやすくて参考になるので、ぜひお読みいただければと思います。

コメント